シニアの不安はやはり退職後の懐具合。

年金だけで生活費を捻出できる人はごく僅かでしょう。

そんな方には、資産運用による安定収入をお勧めします。

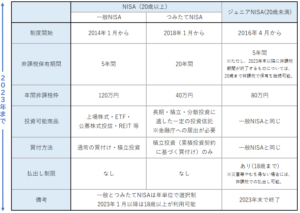

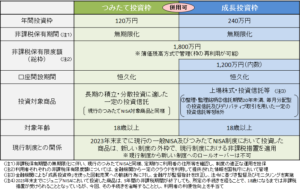

NISA(少額投資非課税制度)は2014年に導入された税制優遇制度で、一定額までの投資収益に課税されないため、将来の資産形成や老後の生活資金確保に有効です。

この制度が今年からさらにパワーアップしました。

新NISAを活用しよう

主な変更点は、投資可能な商品の拡大、利用期限の延長、年間の上限額の引き上げで、これらの変更により、NISAはより多くの人々にとって魅力的な投資制度となり、資産形成や将来のための貯蓄手段として活用されるものと思われます。

長期視野での資産運用

60代、70代の方々がNISAを有効活用するために重要なのは、長期視野での資産運用です。

投資先はリスクを適切にコントロールしつつ、長期的な成長性が期待できる株式や債券ファンドなどを選ぶことが重要です。

また、分散投資を意識し異なる資産クラスに分散して投資することでリスクを軽減することができ、定期的な資産の見直しやリバランスも忘れずに行うことが大切です。

相続対策と資産保全

老後の生活資金確保のためにNISAを活用する際には、相続対策と資産保全も重要なポイントです。

NISAの特徴である非課税の恩恵を活かし、相続税対策として資産を運用することができ、リスクを抑えつつもインフレリスクにも対応できるような運用先を選ぶことが重要です。

具体的には、不動産投資信託(REITs)や、インフラ関連ファンドなどが考えられます。

専門家の助言を活用

60代、70代の方々がNISAを効果的に活用するには、専門家の助言を活用することが重要です。

ファイナンシャルプランナーや投資顧問などの専門家のアドバイスを受けることで、自身のニーズやリスク許容度に合った運用戦略を立てることができます。

また、投資先の選定やリスク管理に関するアドバイスを受けることで、安心して資産運用を行うことができます。

定期的な相談や情報収集を通じて、自身の資産を最適化しましょう。

60歳以降も働いていれば、資産運用に回すお金を捻出しやすいでしょう。

一般的に60代は退職金の使い道を検討する時期であり、このお金を利用して「新NISA」で運用することを考えましょう。

とはいえ、60歳まで投資をしたことがない人や、預貯金が少ない人がいきなり全額投資するのは危険です。

投資は「冷静な判断」が必要不可欠で、全額投資してしまうと冷静さを欠いてしまいやすいからです。

このような方の場合は、例えば退職金が2000万円であればそのうちの1000万円と、半分を預貯金や個人向け国債などの安全資産に割くと良いでしょう。

預貯金は、何かあった時にすぐにお金を引き出せます。

そして、残りの半分のお金を投資に回しましょう。

お金は使ってこそ

死ぬまでお金を増やしていくというのは達成感はあるかもしれませんが、おすすめしません。

なぜなら、お金は使うために存在するのであって、使ってこそ価値があるからです。

老後を豊かにするために、自分自身のために計画的に使っていきましょう。

「貯金ゼロで死ぬ」をテーマにした書籍『DIE WITH ZERO』(ビル・パーキンス著)では、「1000万円の資産があれば、1000万円分の経験ができる。そのお金を残して死ぬということは、使って得られたはずの経験を得られない。人生の最後に自身の記憶に残るのは『モノ』よりも、様々な経験から得た『思い出』なのだから、経験や思い出に惜しみなくお金を使っていこう」と説いています。

おそらく、多くの方が「貯金ゼロで死ぬ」の理想に共感はできるでしょうが、実際行動に移すことは難しいと思うのではないでしょうか。

確かに、いくら老後資金として準備してきたお金だといっても自分の寿命がわからない中、毎月資産残高が減っていくのを見るのは、なんだか不安にもなるものです。

そこで取り入れたいのが、資産の一部を毎月キャッシュフローがある資産に換えて死ぬまで保有すること。

不労所得があれば心理的な負担も減り、いざとなれば売却できるオプションもあります。

多くの資産を残して死ぬのは『DIE WITH ZERO』の理想から外れるので、キャッシュフローのある資産はあくまでも資産の一部として保有し、残りの資産は「新NISA」で運用しながら取り崩していき、人生を豊かにするためのお金として使っていきましょう。

コメント